海南省股票配资

果汁、功能饮料、茶饮料、含乳饮料、植物蛋白饮料……以补充人体水分为主要目的的软饮料,是很多消费者的“心头好”,而它们背后的企业有不少也被消费者“喝”成上市公司。

近日,软饮料行业A股上市公司已全部披露2023年年报。它们表现怎样?给投资者带来了什么样的回报?对此, 记者对该行业8家主要上市公司进行了盘点。

记者对该行业8家主要上市公司进行了盘点。

业绩:东鹏饮料最为亮眼

这8家软饮料A股上市公司的产品,多在商超、电商平台等渠道上销售,也是多频消费产品。它们分别为:

李子园(605337)(605337.SH),公司办公地位于浙江省金华市,主要产品包括“李子园”甜牛奶乳品等,2021年上市;

东鹏饮料(605499)(605499.SH),公司办公地位于广东省深圳市,主要产品包括东鹏特饮等,2021年上市;

泉阳泉(600189)(600189.SH),公司办公地位于吉林省长春市,主要产品包括矿泉水等,1998年上市;

养元饮品(603156)(603156.SH),公司办公地位于河北省衡水市,主要产品包括“六个核桃”核桃乳等,2018年上市;

承德露露(000848)(000848.SZ),公司办公地位于河北省承德市,主要产品包括露露杏仁露等,1997年上市;

香飘飘(603711)(603711.SH),公司办公地位于浙江省杭州市,主要产品包括香飘飘奶茶等,2017年上市;

欢乐家(300997)(300997.SZ),公司办公地位于广东省湛江市,主要产品包括“欢乐家”水果罐头等,2021年上市;

维维股份(600300)(600300.SH),公司办公地位于江苏省徐州市,主要产品包括维维豆奶等,2000年上市。

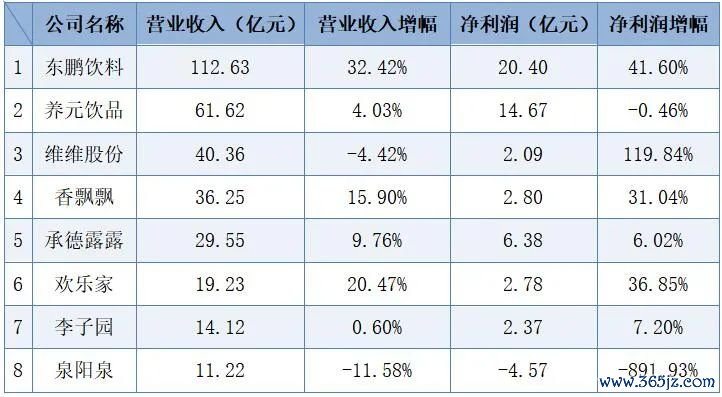

2023年,这8家公司中,有6家营业收入同比上涨,6家净利润同比上涨,表明该行业仍保持增长态势。其中,东鹏饮料在营业收入、净利润的规模方面,均位居第一。这8家公司主要业绩如下(按营业收入排名):

数据来源:同花顺

分红:既有“铁公鸡”,也有“现金奶牛”

国务院新“国九条”提出,要推动上市公司提升投资价值。从投资者角度来看,投资价值主要来源于两个方面,一是上市公司股价上涨带来的收益,一是上市公司分红带来的收益。

8家公司中,2023年度股票“涨幅王”为泉阳泉,上涨54.28%,不过该公司对2023年利润未安排分红,而这也是该公司自2018年以来连续6年未实施分红,被投资者称为A股软饮料行业的“铁公鸡”。

整体来看,A股软饮料行业分红意愿较强,除泉阳泉外,其余7家公司都提出了分红预案,且股利支付率(支付股利在净利润中的占比)均大于或接近于50%。

其中,养元饮品分红最为大方,该公司2023年实现净利润14.67亿元,却拟拿出20.23亿元用于分红,股利支付率超过137%。

这并非养元饮品第一次大手笔分红。2021年度、2022年度,该公司分红金额分别为25.31亿元和22.78亿元,股利支付率分别为119.91%和154.51%,被投资者誉为“现金奶牛”。

这8家公司股票涨幅及分红情况如下(按股票涨幅排名):

数据来源:同花顺

争议:解禁首日,董监高集体减持

尽管软饮料行业整体注重分红,但有些公司大股东及高监高的减持行为,也引发投资者争议。

其中,争议最大的是东鹏饮料。2024年3月27日,该公司发布公告称,持股5%以上股东天津君正创业投资合伙企业(有限合伙),从2023年7月5日至2024年3月26日,累计减持公司约1.8%的股份。此前,东鹏饮料部分股东及董监高也多次减持股份。而最让投资者诟病的是2023年5月29日那一次集体减持计划。

当天,东鹏饮料13个股东及董监高,计划以集中竞价交易方式和大宗交易方式减持不超过公司总股8.9352%的股份。值得注意的是,这13人(或企业)所取得的股份均是IPO前取得,而当天正是其股份解除限售并允许上市流通的第一天。

2023年12月20日,东鹏饮料公告称,上述13个股东及董监高中,已有11个完成减持计划,合计减持13.69亿元。

关于减持,另一家备受关注的公司是香飘飘。

2023年5月25日,香飘飘发布公告称,公司控股股东、实际控制人蒋建琪先生及其一致行动人,通过大宗交易方式减持公司股份,合计持股比例由75.35%降低至73.94%。6月14日,该公司再发公告称,蒋建琪再次减持1.03%的股份,他及其一致行动人合计持股比例由73.94%降低至72.92%。

对于近年来大股东、实控人等频繁减持现象,今年4月国务院发布的新“国九条”明确提出海南省股票配资,要全面完善减持规则体系,“严厉打击各类违规减持”。